HOT TOPIX

STARCシンポジウム FY2011 中屋社長の講演-日本半導体の今後

2012年2月1日、新横浜のホテルでSTARCシンポジウム FY2011が開催された。

ここでは、2011年4月にSTARC社長に就任した中屋社長の講演「2010年代の日本半導体産業の復活に向けて-2000年代の不振原因分析と今後すべきこと-」について紹介する。

STARCの中屋社長は三菱電機からルネサスへと30年以上半導体の世界で生きてきた人物で、一橋大学イノベーション研究センターにおいて半導体産業の研究も行なっている。 そんな中屋社長が今回の講演で語ったのは、日本半導体産業の現状と不振の分析、問題と課題、そして今後への提言であった。

■日本半導体産業の現状

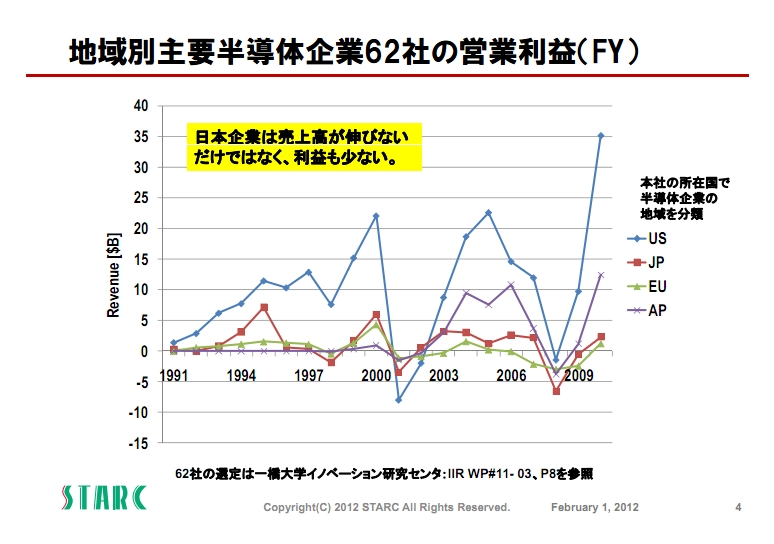

まず中屋氏は様々な視点でまとめたデータを示して、日本の半導体産業の現状を解説した。1996年DRAM不況で国内の半導体が大きなダメージを受けたことは周知の事実であるが、この数年を見ると2008年リーマン・ショック後の成長率が一つのポイントで、アメリカ、アジアは大きく成長したが日本は成長の波に乗れず、結果として売上額でアジアに抜かれ、アメリカに大きな差をつけられることになった。営業利益を見ると日本は更に悲惨な状況で、アメリカはおろかアジアに遠く及ばない状況となっている。

※画像はSTARC中屋社長の講演資料

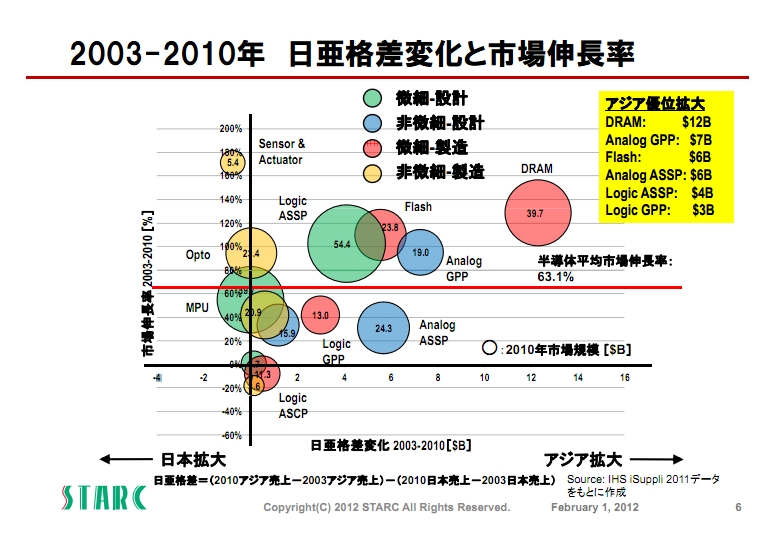

アメリカ、アジアと日本の格差を製品分野の成長率で見ると、アメリカにはASSP,MPU,Analogで圧倒的な差をつけられている。逆に日本はDRAMとASIC(ASCP)でアメリカよりも強く見えるが、それはアメリカがこれら分野には手を出していないからと言える。アジアにはアメリカに対して強いDRAMで大きな差をつけられており、唯一アジアに対して強いのは、センサー/アクチュエータくらいとなっている。

※画像はSTARC中屋社長の講演資料

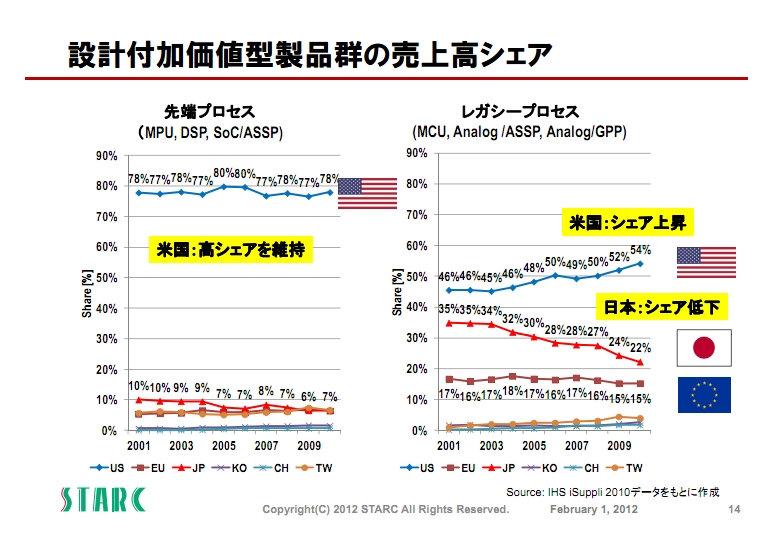

また別の軸で比較すると、先端プロセスを用いたMPU,ASSPなどの設計付加価値型製品ではアメリカのシェアが圧倒的でこの10年そのシェアを維持している。一方レガシープロセスを用いたMCU、Analog/ASSPなど設計付加価値型製品では、この10年で日本はシェアをじりじりと落としており、その分アメリカのシェアが伸びている。

※画像はSTARC中屋社長の講演資料

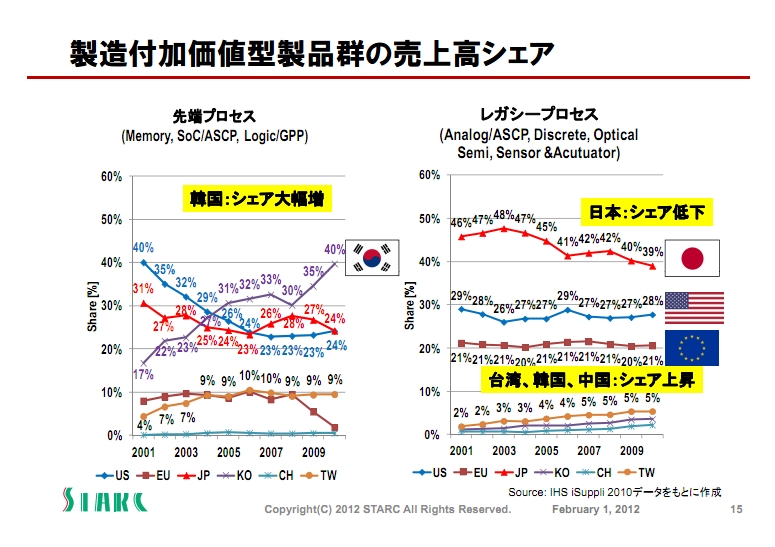

メモリ、ASICなど先端プロセスを使う製造付加価値型製品では、韓国の伸びが著しくアメリカが大きくシェアを落としている状況で、本は頑張っているがじりじりとシェアが落ちている。レガシープロセスの製造付加価値型製品であるディスクリート、センサー、光半導体は日本が強い分野であるが、徐々に日本のシェアが落ちており、台湾、韓国、中国がそのシェアを奪っている。

※画像はSTARC中屋社長の講演資料

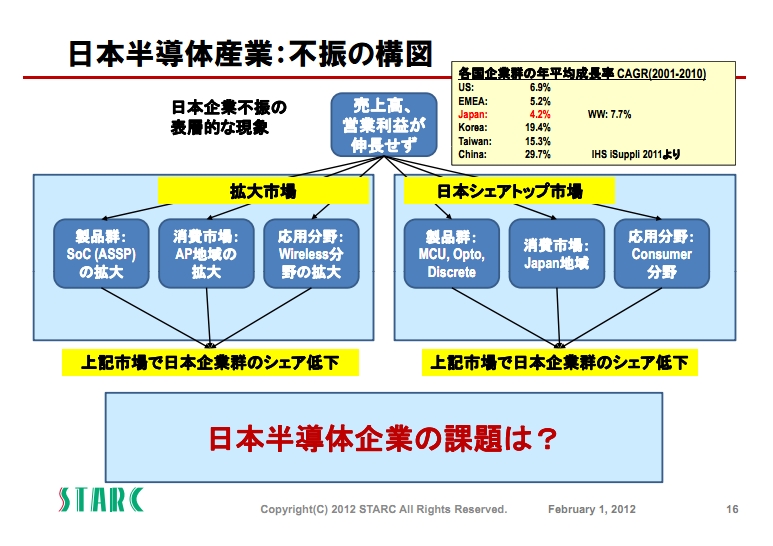

結局のところ日本はASSP,アジア市場,ワイヤレス分野という拡大市場でシェアを落としているだけでなく、トップシェアを誇るMCU,ディスクリート、光半導体でもシェアを落としており、本来強力な地盤であった国内のコンスーマ分野でもシェアを落としている。設計付加価値製品ではアメリカに、製造付加価値製品ではアジアに大きな差をつけられているというのが日本の半導体の現状である。一体なぜこのような事態に陥ってしまったのだろうか?

※画像はSTARC中屋社長の講演資料

■日本の半導体の問題点

中屋氏は今の惨状を招いた日本の半導体の問題点を大きく3つ挙げた。

まず、SoCへの対応。90年代に進めたSoCへの切り替えはSoCの性質を理解したものではなく、単純に作るものがDRAMからSoCに変わったというものだった。SoCの本質とは「売れる製品仕様の決定」と「SoC製品を活用するインフラ」にあるはずだが、日本勢は顧客要求に応じたカスタムに走り多くの分野に手を出し過ぎた上に、激しい市場環境の変化に対応することが出来なかった。そして今、SoCの本質を理解しないままSoCから撤退しようとしている。これはもしかすると、将来的に禍根を残す選択になるかもしれないと、中屋氏は付け加えた。

そしてもう一つは、MCU、ディスクリート、オプトへの対応。この分野では為替レートの変化を不調の理由に挙げる事があるが、為替を理由にすべきではない。コスト競争力を付けなければならない状況でそれを実現できず、新興国に技術面でも追い上げられてしまった。またこの分野でも、幅広く製品を展開する複合企業を製品を絞った専業企業が駆逐する状況が生まれている。

最後に挙げたのは、グローバル展開の失敗。日本企業の中途半端なグローバル化で、結果的に国内市場も海外市場も落としてしまった。特にEMS,ODMを中心に伸びていたアジアでビジネスに失敗した。汎用品を求めるコスト重視のアジアに日本が持ち込んだカスタム品は向いていなかった。また、世界的にメガ・ディストリビューター経由での売上が伸びているのに対し、日本はこれらを上手く使えていなかった。

では何故そういう事が起きてしまったのか?

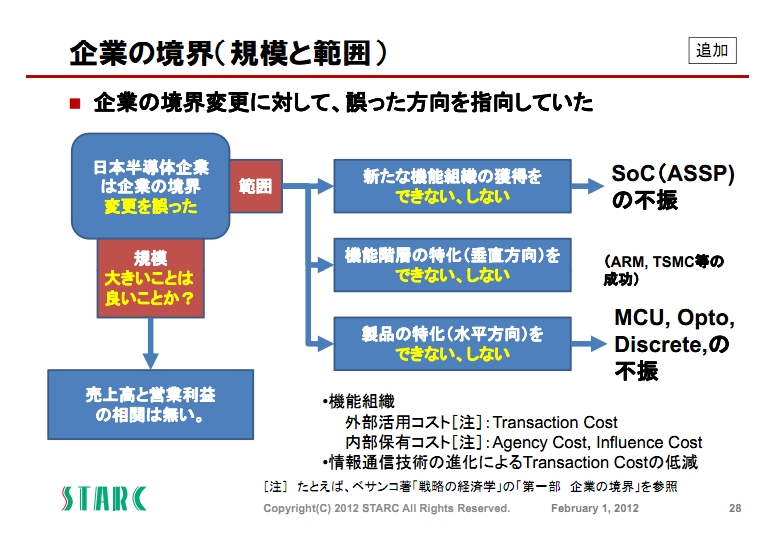

中屋氏はよく指摘される「大き過ぎたDRAMの成功体験=微細化至上主義」を挙げると同時に、統合による規模拡大や手掛ける製品分野など「企業の境界」の変更で大きく間違ったと指摘。売上高と営業利益は全く相関が無く、日本は企業を集めて強くなるどころか弱くなってしまった。早くから専業化を進め、製品分野を絞り標準品(ASSP)に走った欧米に対し、日本は専業化が進まず、大企業の一部門として顧客の要求を鵜呑みにするカスタムSoC(=ASCP)という伸びない分野に一生懸命注力していた。

※画像はSTARC中屋社長の講演資料

更に中屋氏は、日本の「SoCの失敗」は今の電機産業の不振に繋がっていると指摘。当初垂直統合型の日本企業はSoCに有利と思われていたが、分業体制、汎用品で勢いを増した欧米、台湾のファブレス・ベンダにチップの戦いで負け、その負けはセットの戦いにも影響を及ぼし、日本の高コストSoCを使うセット・メーカーは、コスト競争力で窮地に追い込まれた。この現象は実は90年代にもPC産業で起こった事で、当時のアップルはインテルのMPUによって負けた。中屋氏は同じことが自動車産業でも起こりうる可能性もあると警鐘を鳴らした。

※画像はSTARC中屋社長の講演資料

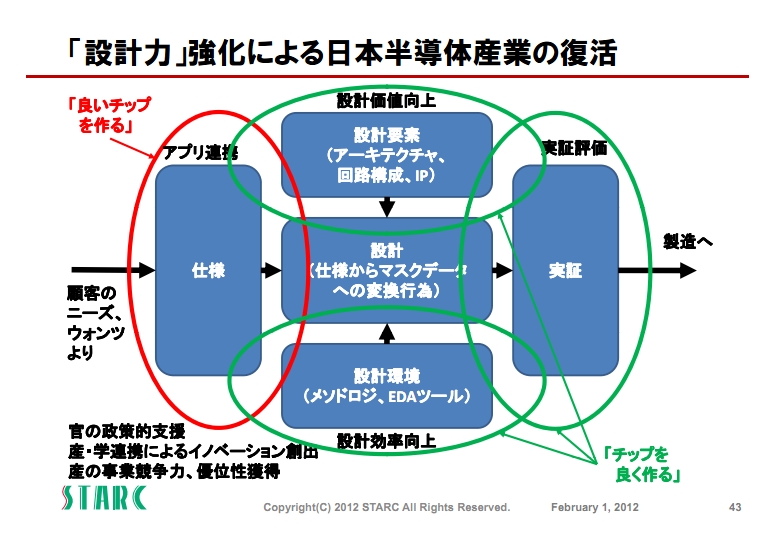

では、今後日本の半導体はどうすべきか? 中屋氏は、今後半導体は益々集積化と多様化が進むとし、SoCには更に多様な機能が集積され汎用品(ASSP)の市場は応用分野ごとに多様化され規模も拡大すると予測。SoCは様々な応用分野があるため、個々の分野を良く見ていけば「必ずビジネスのチャンスはあるはず」と、日本にも未だSoCビジネスの可能性があると暗に示した。しかし、SoCを実現するためには組織機能の非集積化すなわち分化が必須で、どこまでを社内でやりどこを社外に委託するかという境界の見極めが重要であるとした。そして指摘した3つの問題点の対策を以下のようにまとめ、長期的な視点とスピード、そして変化の先取りが鍵であるとした。

・SoC:設計力の強化

・MCU、ディスクリート、オプト:コスト競争力の強化

・グローバル化:情報力の強化

中屋氏が強化が必要と指摘する「設計力」とは、「チップを良く作る=How to Make」ではなく、「良いチップを作る=What to Make」という事で、良い仕様を決定し製品を提案していくためには、「課題解決型」ではなく「課題設定型」の思考が重要と強調。これは教育の問題とも繋がるが、すぐに解を求めるのではなく、「どうしたら?」という考え方、課題を設定する力が不可欠で、全ての問題はここに集約されると語り、製造付加価値型ビジネスはいずれ新興国に追い上げられる、設計力を高め設計付加価値型ビジネスへ転換することが日本の半導体の取るべき道として講演を終えた。

※画像はSTARC中屋社長の講演資料

中屋氏の講演は、漠然と言われている「日本半導体の失敗」をあらためて見つめ直すもので、内容的にはこれまで各方面で指摘され続けてきた事の集大成とも言えるが、現時点で最新の客観的データから問題を分析し、ある意味「業界の中の人」として今後のあるべき方向性を示した事には一定の意味があるだろう。出来ればもう少し早く、そしてもう少し中にいる人からこのような話が聞きたかった。

講演を通じて強く感じたのは「このままSoCから撤退してしまって本当に良いのか?」というメッセージであったが、奇しくもこの講演が行われた1週間後に、パナソニック、富士通、ルネサス エレクトロニクスのSoC事業の統合計画がマスコミで報じられた。3社が今後どのような戦略を取るか定かでは無いが、中屋氏の指摘にもある通り、一見、前向きと思える「統合」が実は弱体化を招く可能性があるという事を忘れてはいけない。ましてや撤退のための統合など論外である。

|ページの先頭へ|